Đơn xin vay mua nhà ở Úc: Khả năng vay, danh sách kiểm tra tài liệu và chi tiết quy trình đăng ký

muốn nộp đơn tại Úctiền vay? Bài viết này giới thiệu đến các bạn các hình thức vay vốn Úc, điều kiện hồ sơ,lãi suấtvà các thông tin quan trọng khác để giúp bạn hiểu rõ hơn về các khoản vay của Úc và hỗ trợ bạn làm hồ sơ vay.

Châu Úcthế chấpỨng dụng được chia thành 4 bước:

- Bước 1: Biết các quy tắc cho vay cơ bản

- Bước 2: Danh sách các tài liệu cần thiết cho các khoản vay mua nhà ở Úc

- Bước 3: Tăng quy mô tiền gửi của bạn

- Bước 4: Tìm một nhà môi giới thế chấp để được đánh giá chuyên nghiệp

Bước 1: Biết các quy tắc cho vay cơ bản

Nếu đáp ứng được các tiêu chí cho vay của hầu hết các ngân hàng lớn, bạn có thể đăng ký vay mua nhà với giá rẻ nhất trên thị trường.

Bạn cần những gì để được chấp thuận?

- thuê người làm: Tốt nhất, tất cả các ứng viên nên làm việc ở vị trí công việc hiện tại của họít nhất 6 tháng. Đối với người lao động tạm thời và hợp đồng, nhiều người cho vay yêu cầu12 thángthậm chí lâu hơn,Tự kinh doanhYêu cầu về nhân sự2 năm. Có một số ngoại lệ đối với các quy tắc này đối với những người nộp đơn mạnh mẽ.

- lịch sử tín dụng: Người cho vay sẽ xem xét kỹ lưỡng hồ sơ tín dụng của bạn và đối với những người có lịch sử tín dụng tiêu cực, hiếm khi chấp thuận các khoản vay trên giá trị căn nhà 80%. Xin báo cáo tín dụng 12 tháng trước khi đăng ký khoản vay mua nhà, thanh toán mọi khoản nợ chưa thanh toán, và tránh đăng ký quá nhiều khoản vay cá nhân và thẻ tín dụng.

- quy mô tiền gửi: Bạn càng có nhiều tiền gửi, người cho vay càng ít rủi ro. Người cho vay coi số tiền cho vay làđịa ốcGiá trị của 80% là "an toàn". Vì lý do này, nhiều khả năng họ sẽ ngoại lệ với chính sách cho vay thông thường nếu bạn có đủ tiền tiết kiệm để chỉ vay 80% trở xuống. Nếu bạn vay nhiều hơn 80%, người cho vay sẽ tính phí một lần cho bạn, được gọi là LMI (Bảo hiểm Thế chấp cho Người vay), và sẽ rất nghiêm ngặt trong việc đánh giá khoản vay của bạn.

- tiết kiệm thực sự: Hầu hết những người cho vay cần phải xem một số khoản tiết kiệm thực sự! Những người cho vay biết rằng những người có hơn 5% trong tài khoản tiết kiệm, cổ phiếu hoặc tiền gửi có kỳ hạn có nhiều khả năng trả được khoản vay mua nhà hơn những người không có tiền tiết kiệm. Hãy để tất cả các khoản tiền nhàn rỗi của bạn vào một tài khoản tiết kiệm riêng và tiếp tục đóng góp thường xuyên. Có một số ngoại lệ đối với chính sách này đối với những người nộp đơn mạnh mẽ.

- Loại tài sản: Những người cho vay rất thận trọng và thích tài trợ tài sản ở mức “bình thường” nhất có thể. Điều này có nghĩa là bạn có nhiều khả năng được chấp thuận nếu bạn đang mua một ngôi nhà hoặc căn hộ có diện tích bên trong hơn 50 mét vuông (không bao gồm ban công và chỗ để xe hơi). Một số người cho vay cũng có những hạn chế về địa điểm và chỉ cho vay đối với những người mua ở các thành phố lớn hoặc thủ đômua nhàngười nhà.

- Tình trạng tài sản: Người cho vay muốn xem hồ sơ tài sản của bạn phù hợp với tuổi và thu nhập của bạn. Ví dụ, một người mua nhà đầu tiên 50 tuổi với thu nhập 100.000 đô la một năm nhưng không có tài sản có khả năng bị từ chối cho vay. Cố gắng thanh toán tất cả các khoản nợ không có bảo đảm của bạn, bao gồm cả thẻ tín dụng và các khoản vay cá nhân, đồng thời tiết kiệm càng nhiều tiền càng tốt.

- lịch sử trả nợ: Bạn sẽ hoàn trả khoản vay mua nhà như thế nào nếu bạn không trả thẻ tín dụng, khoản vay cá nhân và tiền thuê nhà đúng hạn? Những người cho vay đặc biệt không thích những người không thanh toán đúng hạn, ngay cả khi chỉ chậm vài ngày. Cố gắng hết sức để quản lý tiền của bạn để tránh các khoản thanh toán quá hạn. Người cho vay có thể yêu cầu công ty quản lý của bạn một lá thư xác nhận rằng bạn đã trả tiền thuê nhà đúng hạn, hoặc các bản sao kê từ các khoản vay trước đó.

- người bảo lãnh: Nếu bạn có người bảo lãnh, thì bạn có thể đủ điều kiện nhận khoản vay LVR 100%! Khoảng 60% những người mua nhà lần đầu nhận được quà tặng hoặc bảo lãnh từ cha mẹ để giúp họ mua nhà. Đây là một trong những con đường dễ dàng nhất để các bạn trẻ tham gia vào thị trường bất động sản, vì vậy việc bàn bạc với gia đình về phương án này là rất đáng bàn.

Hồ sơ vay mua nhà mất bao lâu để được duyệt?Nói chung, mất 4 đến 6 tuần kể từ khi nộp đơn đến khi đạt được thỏa thuận, tùy thuộc vào tiểu bang bạn sinh sống và ngân hàng bạn đăng ký.

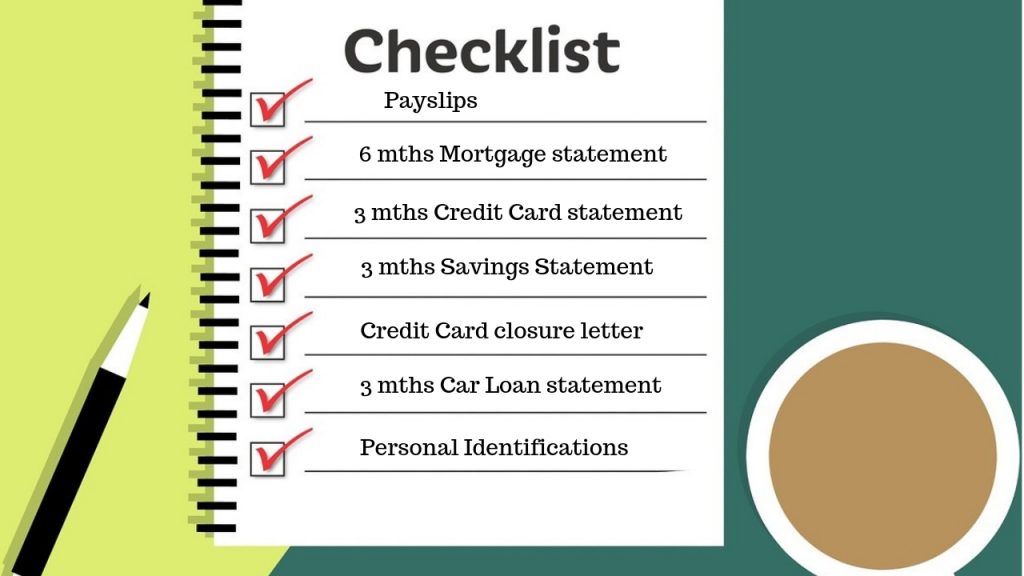

Bước 2: Danh sách các tài liệu cần thiết cho các khoản vay mua nhà ở Úc

Bạn càng cung cấp nhiều thông tin hợp lệ khi đăng ký khoản vay, thì cơ hội được chấp thuận của bạn càng cao. Chúng tôi khuyên bạn nên giữ tất cả các bản sao kê khoản vay và thẻ tín dụng, cũng như cuống phiếu thanh toán, tờ khai thuế và bất kỳ thông tin nào khác mà chúng tôi liệt kê bên dưới.

Dưới đây là danh sách các tài liệu cần thiết cho tất cả các khoản vay mua nhà:

- Giấy tờ tùy thân: Hộ chiếu, bằng lái xe, thẻ Medicare hoặc Giấy tờ tùy thân có ảnh, v.v.

- Bản sao kê gần đây của tất cả các khoản nợ (các khoản thế chấp hiện có, thẻ tín dụng, các khoản vay cá nhân, v.v.).

- Báo cáo cho thuê gần đây đối với bất kỳ tài sản đầu tư nào được sở hữu.

Ngoài ra, các tài liệu cần được cung cấp trong các tình huống khác nhau là:

mua một ngôi nhà mới

- Bằng chứng về khoản tiền gửi của bạn, chẳng hạn như bảng sao kê ngân hàng, v.v.

- Nếu bạn đã nạp tiền, vui lòng cung cấp bản sao kê 3 tháng ngân hàng hoặc 3 tháng giao dịch trực tuyến và bản sao kê bạn nhận được.

- Bản sao hợp đồng mua bán (không cần phê duyệt trước):

- NSW - Trang chủ

- QLD - hai trang đầu tiên

- VIC - Trang thông tin chi tiết

- SA - hai trang đầu tiên

- WA - Đề nghị và chấp nhận (hai trang)

- ACT - Trang chủ

- NT - tất cả các trang

- TAS - Trang chủ

cho vay xây dựng

- Hợp đồng xây dựng hợp đồng xây dựng hoặc báo giá bằng văn bản chính thức Báo giá bằng văn bản chính thức hoặc hồ sơ mời thầu.

- Các kế hoạch (phê duyệt của quốc hội hoặc dự thảo)

- Thông số kỹ thuật (thường có trong báo giá hoặc hợp đồng xây dựng)

cho vay lại/ tái cấp vốn Tái cấp vốn

- Hội đồng tỷ giá hối phiếu cho các tài sản được sử dụng làm tài sản thế chấp.

- Sao kê 6 tháng của khoản vay mua nhà hiện tại của bạn.

- Sao kê tài khoản ngân hàng cá nhân 6 tháng.

Người đăng ký PAYG

- Hai phiếu lương gần đây nhất của bạn.

- Sao kê tài khoản cá nhân trong ba tháng gần nhất có thể hiển thị dòng tiền lương.

tự kinh doanh

- 2 năm khai thuế cá nhân.

- Thông báo ấn định thuế 2 năm thông báo đánh giá.

- Tờ khai thuế doanh nghiệp / hợp danh / ủy thác 2 năm.

- Báo cáo tài chính 2 năm (nếu có).

hoặc:

- Cho vay doc thấp / no doc tự kinh doanh: Trước tiên cần có ABN.

người bảo lãnh

- Giấy tờ tùy thân: Hộ chiếu, bằng lái xe, thẻ Medicare hoặc Giấy tờ tùy thân có ảnh, v.v.

- Giá hội đồng gần đây nhất hoặc hóa đơn tiền nước cho tài sản được bảo đảm.

- Bản sao các bản sao kê khoản vay gần đây cho tất cả các khoản vay trên tài sản.

Bước 3: Tăng quy mô tiền gửi của bạn

Bạn gửi càng nhiều, khoản vay của bạn sẽ càng tốt. Bạn nên tiết kiệm ít nhất 5% khi mua nhà trước khi mua bất động sản và trong hầu hết các trường hợp, không cần phải tiết kiệm nhiều hơn 20% khi mua nhà.

Bạn càng có nhiều khoản tiết kiệm, bạn càng phải trả ít bảo hiểm thế chấp cho người cho vay (LMI). Nếu bạn vay từ 80% trở xuống, một số người cho vay vẫn có thể chấp nhận khoản vay của bạn ngay cả khi bạn không thuộc tiêu chí thông thường của họ trong trường hợp bạn sẽ không phải trả bất kỳ LMI nào.

Các quy tắc ngân hàng đối với tiết kiệm thực sự rất phức tạp. Nếu phương thức tiết kiệm của bạn không được ngân hàng chấp nhận, bạn có thể phải đợi thêm ba tháng trước khi họ chấp nhận đơn của bạn.

Bước 4: Tìm một nhà môi giới thế chấp để được đánh giá chuyên nghiệp

Bản phát hành ban đầu của Arrivau, trợ lý nhỏ WeChat: Arrivau | Tel: 1800 717 520 | Đặt một câu hỏi