为什么利率上升会比90年代的伤害更大

艾德说,约2.5%的利率仍将在明年明显减缓经济和通胀,在他看来,由于增长的手刹,促使RBA在2023年底前降低利率。

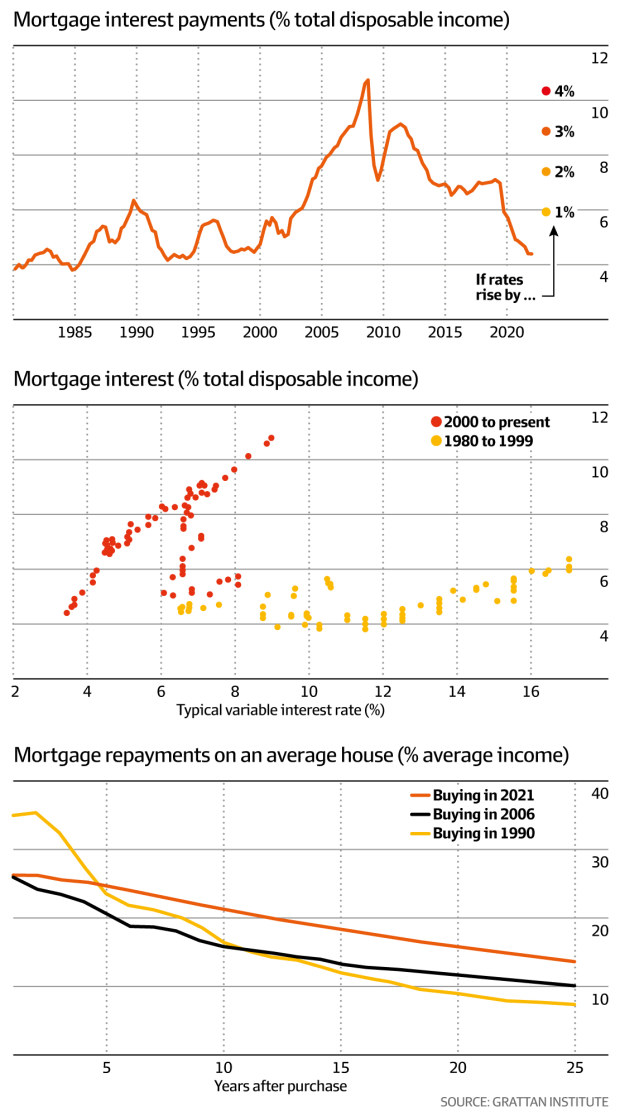

将现金利率提高到2.5%将大大拖累经济的想法得到了格拉坦研究所的分析支持。它发现利率上升将 “比以往任何时候都更有害”–包括在1980年代和1990年代,当利率达到17%时。

“高房价改变了游戏规则,使今天的借款人变得更加困难,”Grattan高级助理Joey Moloney和项目主任Brendan Coates本周在《对话》中写道。

“他们说:”的确,即使是5%的抵押贷款利率也远远低于早先几代人在1990年代初支付的约17%的峰值。但在30年前,由于房价和房贷规模小得多,房贷利息支出占收入的比例增加不大。

今天,更高的房价和更大的房贷–有时是家庭收入的六倍–意味着 “对于任何特定的房贷利率,房贷支付所占的收入份额要高得多,高得多。

“房价和债务的超常增长意味着今天7%的房贷利率对借款人来说就像几十年前17%的利率一样痛苦。暴涨的房价已经改变了游戏规则。对于千禧一代来说,即使是历史上很小的利率增长也会受到伤害。”

艾尔德说,最近的借款人有正当理由感到不满。

“他说:”很多家庭在假设利率最早在2024年之前不会上升的情况下,在2021年之前在房地产市场进行交易,因为这是央行发出的信息。

许多人这样做也是基于这样的假设,即低利率将继续给房价带来上升压力,这给许多人带来一种紧迫感,让他们铤而走险,进入住房市场。

Aird说:”如果利率不上升,价格就不会下降,我们现在就应该进入。”这是一个普遍的说法。这反映在进入房地产市场的首次置业者的大规模激增上。

这已经成为历史了。本周,CBA下调了自己的预测,今年悉尼的房价将下降11%,墨尔本将下降10%,到2023年底,这两个城市将下降18%。

相比之下,在3月份,该银行曾预测今年两个最大城市的房价将小幅下降3%。

这样的下降,如果得到证实,将超过截至2019年6月的22个月中住宅价值下滑的10.2%。

价值下降的原因是银行监管机构APRA提出的更高的房贷可负担性要求–特别是对房地产投资者–以及对工党反对派在2019年5月选举前承诺的负资产负债率和资本利得税折扣损失的担忧。

下一次持续下降是在2020年大流行的时候,5月至9月期间,首都的住房价值下降了2.8%。

墨尔本学院副教授Sam Tsiaplias进行的分析,并在本周提交给墨尔本经济论坛,显示低利率是最近约30万首次购房者进入市场的主要动力,而不是政府政策。

根据Tsiaplias博士的说法,在经济衰退期间,当利率下降时,首次购房者最为活跃。这是因为投资者退出市场,利率下降,他们的借贷能力增加;这在2009年的全球金融危机期间也很明显。

在去年11月金融市场迫使银行放弃收益率曲线控制–将3年期国债收益率定为0.1%的政策–的解释中,行长Philip Lowe对利率前景的措辞很明确。

“我想明确的是,这一决定并不反映出现金利率将在2024年之前提高的观点,”他说。是的,未来加息的时间存在 “真正的不确定性”,但 “现金利率仍完全有可能保持在当前水平,直到2024年”。

然而,在5月份的董事会会议上,几乎比过去的指导意见提前了20个月,RBA决定将创纪录的0.1%的现金利率提高到0.35%,洛维博士将此描述为 “像往常一样 “的利率上升。

随后,RBA在6月再次提高了现金利率,这次是双倍的 “常规 “0.5个百分点,没有过多的解释,使现金利率在短短两个月内从0.1%提高到0.85%,现在预测7月也会再提高0.5个百分点。

反映了1980年代末和1990年代初的经验,富豪榜开发商Max Beck说,他预计目前的利率上升期将持续两年,他指出1989年储备银行将基准现金利率提高到17%时,借贷成本短暂飙升的经验。

“在那个时候,家庭也受到了真正的挤压。但它并没有像我们想象的那样持续那么久。”今年已经80岁的贝克说。

80年代中期,Beck在墨尔本CBD南缘开发了A级Gateway办公楼,在为St Kilda路312号项目的债务固定利率后,他被利率的飙升所困扰。

“我锁定了14%的利率,”他回忆说。”这该死的东西在12个月内回到了8%左右。这让我每年多花了50万元的利息,”他不得不花了2-3年时间。

贝克说他不会再锁定他的商业借贷成本,他预计目前的上升势头到2023年底 “开始回落”。

虽然RBA今年开始利率正常化的决定是对通货膨胀率在3月季度飙升至5.1%,并预测在未来几个月内向6%迈进的自然和正确的反应,但许多经济学家认为RBA在有效地向购房者发出利率将在多年内保持低位的信号方面是错误的。

事实上,RBA的沟通是许多经济学家呼吁并由阿尔巴内斯政府同意对该银行进行审查的关键部分,该审查预计将在2023年向财政部长报告。

但正如经济学家斯蒂芬-汉密尔顿(Stephen Hamilton)所说:”这对所有现在面临家庭预算受到巨大冲击的购房者来说将是一个小小的安慰。

“RBA现在发出的未来两年的利息支付的信号与如果他们在未来两年保持零利率会发生什么有很大区别。这是一笔非常可观的资金,他们有理由期待不会被拿走。

“这凸显了储备银行的基本错误,即把他们的指导意见如此紧地钉在日历上,而不是钉在基本经济条件上。而这正是问题的关键。”

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题