银行现在是否应该偿还其数十亿元的RBA补贴?

官方利率准备很快上升,并开启澳大利亚储备银行对商业银行的数十亿元的补贴,以及间接来自纳税人的补贴。

政治辩论的重点是向那些在大流行病期间没有记录收入下降的企业支付数百亿元的JobKeeper费用。但很少有人注意到商业银行将通过大流行期间启动的1880亿元的定期融资机制(TFF)从RBA获得补贴。

三年来,银行以极低的固定利率从RBA借贷。随着现金利率的上升,4300亿元的银行在RBA的存款将获得更高的可变利息。

根据Exante Data的Grant Wilson的计算,如果利率的市场定价被证明是准确的,那么这项补贴可能价值高达66亿元。

这几乎是四大银行年利润的四分之一。

货币市场有非常积极的–几乎令人难以置信的–定价,到2022年12月现金利率为2.5%,到2023年底为3.4%。然而,即使像市场经济学家预期的那样,现金利率上升得更温和,补贴也将价值几十亿元。

银行应该偿还补贴,还是采取行动终止补贴?

这些银行没有资格获得JobKeeper,但这是他们的过度补偿版本。

TFF的主要用户是澳大利亚联邦银行(510亿元)、澳大利亚国民银行(320亿元)、Westpac(320亿元)、澳新银行(200亿元)和麦格理银行(110亿元),此外还有一些小银行。

TFF为银行提供了在2020年3月至11月期间锁定三年期固定贷款的机会,借款利率为0.25%,然后在2021年6月之前锁定0.1%。

这一创新政策在大流行期间保持了较低的借贷利率,并支持银行在批发资金市场受到严重干扰时继续向家庭和企业提供信贷。

2%以下的固定利率房贷因此而出现。由于财富效应鼓励房屋所有者进行消费,廉价的资金促进了房价的飙升和经济的强劲反弹。小企业贷款有一个不太明显的上升。

银行发挥了重要的 “澳大利亚团队 “的作用,通过允许近80万名客户推迟偿还价值2300亿元的房贷和商业贷款,使经济保持稳定。

尽管如此,随着RBA现金利率的上升–很可能在5月–央行对商业银行的套利交易将处于亏损状态。

商业金融机构在RBA的外汇结算账户中的4300亿元将恢复赚取高于当前零水平的利息。银行并没有借出多余的流动性,这些流动性将获得无风险的回报。

在2023年和2024年TFF逐步取消之前,现金利率上升得越快越高,补贴就越大。

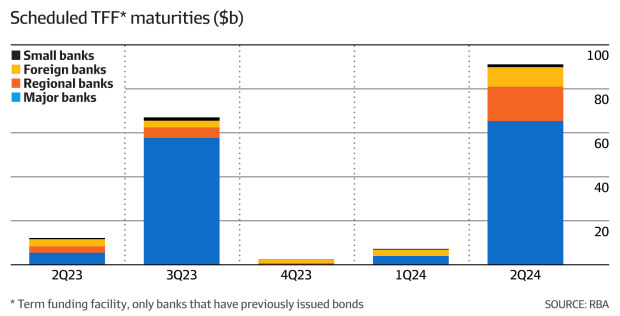

有大约800亿元的TFF信贷将在2023年9月之前到期,还有1000亿元将在2024年6月之前滚出。

RBA的一个选择–也许在大选后政府的一些推动下–是要求银行提前偿还1880亿元的定期融资。

RBA可能无法在合同上强迫银行这样做,但道德和政治说服力可以说服银行为公众利益做正确的事情。

银行将需要以更高的成本逐步在批发市场进行再融资,这将是事实上的货币政策收紧。任何这样的举措都需要谨慎进行,并提前通知银行调整其融资任务。

RBA将不能对外汇结算余额支付较低的利率,因为这将干扰货币政策的传导机制。银行会拒绝将其多余的流动资金存放在澳洲央行,因为他们可以在其他地方获得更高的利率。

银行辩称,他们把廉价的TFF资金转给了家庭和小企业。贷出的资金是如此,但停放在RBA的多余流动性却不是如此。

此外,银行净息差在大流行期间被击垮。但这部分是因为Westpac在2021年点燃了一场房贷价格战,以夺回失去的市场份额,这损害了行业利润率。

在澳洲央行加息的背景下,银行净息差有望强劲反弹。联邦银行预计,随着时间的推移,RBA现金利率每上升0.25个百分点,其净息差将上升4个基点。

如果将来使用类似的非正统政策,追溯性地调整TFF政策的负面风险将削弱银行对RBA的信心。银行可能不太愿意参与。

最终,RBA在交易中的损失将削弱其资产负债表,并将央行推向负资产,选举后可能需要政府进行资本重组。

RBA将有更少的现金来支付政府的红利。

纳税人将帮助资助银行的利润暴利。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题