分拆房贷如何延长还款期

房产买家可以通过将两者结合在一起的拆分抵押贷款,在不牺牲还款灵活性的情况下减少还款,从而充分利用下降的可变利率和低固定利率。

澳新银行本周成为四大银行中最后一家宣布将大额存款支付本金和利息的自住者的浮动利率降低40多个基点的银行。

对于像Lynette Lim这样的借款人来说,最近在悉尼西北约22公里的Pymble买了一套新房,拆分房贷结合了较低的利率和比100%固定利率更多的功能。

分离式房贷意味着固定部分的还款额不会改变,但可变部分的还款额可能改变。

Lim说,快速上涨的房地产价格、来自其他竞标者的激烈竞争以及不断提高的固定利率,使购买新房的市场变得 “混乱,有时甚至是可怕的”。

但她喜欢能够保留部分贷款为可变贷款的灵活性,以及知道很大一部分将保持相同利率的安全性,同时保留方便的功能,如抵消账户。

抵消账户是一个与住房贷款挂钩的交易账户,允许存款和取款,同时减少住房贷款的利息金额。

此外,还可以不受惩罚地进行额外付款,并使用重新提取设施来提取额外付款。

有两个儿子,16岁的伊桑和14岁的布莱恩的林氏补充说。”我的账户里还有钱,需要的时候可以用于其他用途。”

预计浮动利率将继续下降,因为对新业务的竞争仍然很激烈,而且贷款机构没有把最近所有的现金利率下调转嫁出去。

在3月19日和2020年11月3日RBA降息后,大多数银行没有将任何东西转给他们的可变客户。

同时,固定利率继续上升,以回应RBA称其正在抛弃收益率曲线控制政策,但将现金利率保留在0.1%的历史最低水平。

借款人需要检查贷款的小字条件。

分离式贷款意味着有两项贷款–可变和固定–这可能意味着支付两项贷款的费用,而不是一项,这取决于所选择的贷款机构。

如果借款人决定在固定期限内转换贷款或卖家,也可能面临高昂的中断费。

这意味着它不适合在固定利率结束前出售房屋的借款人。

房贷经纪人Clover Financial Solutions的主管Phoebe Blamey说,她鼓励客户通过拆分固定利率房贷来对冲未来的利率上涨,通常70%为固定利率,其余为浮动利率。

“它为借款人生活方式的任何变化创造了一些灵活性,例如一对夫妇有了孩子,”Blamey说。

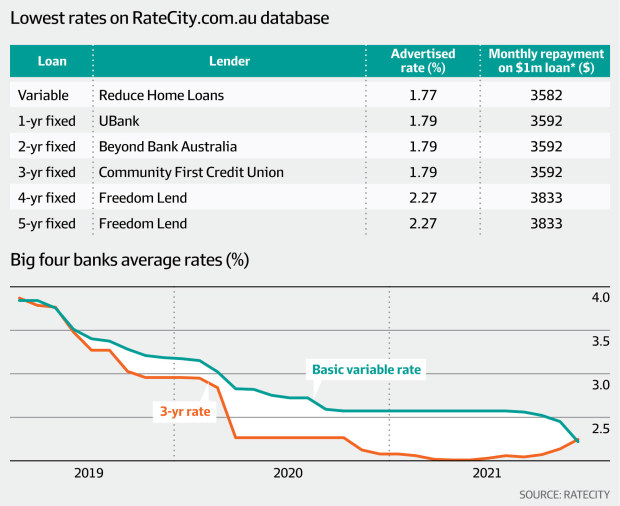

根据监测利率的RateCity的分析,四大银行最低浮动利率的平均值现在首次低于支付本金和利息的自住者的三年期固定利率。

研究主任Sally Tindall说:”在过去的一年里,四大银行基本上没有触及浮动利率,因为他们专注于削减固定利率。但是,随着现在固定利率的房主人数创下新高,银行已经把目光投向了可变客户。”

Tindall警告说,贷款机构对浮动利率有酌情权。

“她说:”虽然澳大利亚储备银行坚持认为明年的现金利率不会上升,但银行仍然可以在任何时候提高这些最低的浮动利率。

房贷经纪人称,许多申请固定利率的借款人在申请时,或在结算前的任何时候,也在支付锁定所提供的固定利率。

这意味着如果在房产结算期间出现上涨,他们仍有资格享受较低的利率。

锁的费用,通常持续约90天,在不同的贷款机构之间有所不同,但通常花费约750元。有些贷款机构,如Tic:Toc,不对借款人收费。

根据RateCity的分析,一个50万元的借款人,在申请被处理之前,利率上升约20个基点至2.46%,如果不锁定利率,可能要多付约3000元。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题