房价将继续上涨但速度放缓

虽然一些创纪录的热度来自于澳大利亚的住房–贷款人的超周期加息和对信贷创造的监管限制应该会加强这种热度–但砖块和砂浆的价值将继续攀升。

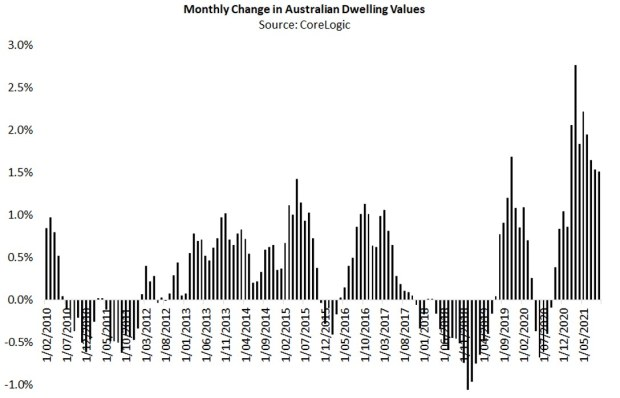

根据CoreLogic的数据,在城市和非城市地区,澳大利亚的住宅价值在9月强劲地升值了1.5%,并在2021年上升了惊人的17.6%。以2020年4月的最高水位为基准,澳大利亚的住宅价值上涨了近18%。值得注意的是,自今年3月以来,尽管持续增长,但每月的房价上涨速度却在稳步下降。

当这一流行病首次袭来时,我们预计在3月至9月期间房价短暂的0-5%的修正后,本周期的房价增长可达20%。这是以房贷利率从2019年4月的水平下降100个基点为前提的。考虑到固定利率的急剧下降,我们将本周期的预测升级为20-30%的资本收益。重新创建澳大利亚储备银行的内部房价预测模型,给了我们类似的结果。

有两个重要的变数将抑制这种热情。我们一直认为,澳大利亚审慎监管局(APRA)和RBA最终会进行干预,在信贷增长的车轮上撒沙子,这是不可避免的。现在看来,对债务收入比的限制和更严格的利息偿还能力测试是正在考虑的 “宏观审慎 “选项。

然而,我们的首席宏观策略师基兰-戴维斯(Kieran Davies)提醒说,这可能会惩罚首次购房者,他们似乎对最近债务收入比超过六倍的新房贷款份额的急剧增加负有部分责任。

戴维斯进一步指出,”鉴于住房市场是货币政策传导机制的一个关键部分,新的宏观审慎措施将使RBA在边际上更难将通胀率恢复到2-3%的目标区间”。

房屋的第二个手刹将是略高的房贷利率,这是我们的核心案例,尽管RBA承诺在2024年前不提高隔夜现金利率。

APRA最近决定迫使大型银行重新符合全球最佳做法,并持有政府债券作为其紧急流动性资产–而不是其同行的低评级和流动性差得多的高级债券和住宅房贷支持证券(RMBS)–将迫使这些证券的资本成本回升到更正常的水平。(根据RBA最近的研究,高级债券和RMBS的流动性只有政府债券的一小部分)。)

自2013年以来,主要银行通过五年期高级无担保债券和三年期RMBS借钱所支付的平均信用利差,或风险溢价,分别比季度银行票据互换利率高83个基点和92个基点。由于RBA以仅10-25个基点的成本借给银行1880亿元的三年期资金,他们基本上不再从市场上借款。这种发行量的匮乏将他们的五年期高级债券和三年期RMBS的资本成本压低到大约27个基点和48个基点,这是自2007年以来从未见过的水平。

然而,随着RBA的贷款机制将在未来两到三年内得到偿还,银行又开始大量发行债券,正如我们所假设的那样(即将到来的债券供应海啸是一个被许多人拒绝的想法)。尽管按照历史标准,这些钱仍然是超级便宜的,但我们有理由推测,随着时间的推移,资本成本将恢复到历史平均水平。

住房问题的关键是,银行和非银行贷款机构将希望通过将成本转嫁给借款人来支付这一费用。这一点将通过较低的利率折扣和较高的浮动利率和固定利率贷款成本体现出来。

RBA慷慨的贷款机制是异常低的固定利率的主要驱动力,也是固定利率而不是使用浮动利率的借款人份额的巨大跳跃。随着贷款机制的关闭和长期利率的再次攀升,以澳洲央行短期现金利率为价格的浮动利率贷款将再次变得更加流行。

银行需要偿还澳洲央行的1880亿元,以及转向持有更多的政府债券,这都推动了更多的银行债务发行。在APRA的决定之前,银行被允许通过自己的内部贷款和其他银行的债券持有高达1390亿元的紧急流动性。内部贷款约占总数的80%。由于APRA已经表示,它希望银行购买政府债券以取代内部贷款和其他银行的债券,他们需要找到现金来这样做。正如我们所看到的,大部分现金将通过新的借贷来实现。

在大流行之前的十年里,主要银行通常每年借款1410亿元。我们的分析表明,未来三年的借款任务将类似于平均每年约1,680亿元,这大大高于共识的预期。(请注意,我们在这里只谈四大银行–银行系统将需要借入更多的资金)。)

由于主要银行的AA-级债券是全球最受欢迎的债券之一,这将很容易实现。但他们将不得不支付更多的借款,高级债券和RMBS最终将在某个时候对投资者变得更有吸引力。(虽然我们在这些市场上历来很活跃,但我们在去年年底退出了大部分的风险投资)。)

这就是为什么澳债浮动利率票据指数在9月罕见地录得0.06%的月度损失(高级债券利差走宽)。同时,由于不同的原因(长期收益率上升),澳债综合债券指数在9月份也录得1.5%的巨大损失。三重奏是全球股票在该月下跌了3%。鉴于再通胀的环境,股票和固定利率债券(或利率 “期限”)之间的正相关关系重新出现。

市场的第二个大问题是银行需要实际购买的政府债券的数量。与发债一样,市场的共识是良性的,从非常少(CBA)到大约900亿元(UBS)不等。我们的研究指出了不同的数字。

分析师们似乎忽略了这样一个事实:当银行偿还其欠RBA的1,880亿元时,这将使其在央行存款的同等数量的多余现金自动消失,这些现金目前被计入银行系统的紧急流动性指标–或流动性覆盖率(LCRs)。

随着时间的推移,RBA持有的政府债券也将到期,这将使更多的多余现金慢慢消失,否则将被纳入LCRs。然后是健康的资产负债表增长,这需要资金,而这些借款会吸引流动性费用。

应用保守的假设,我们发现,从现在到2024年底,整个银行系统将不得不慢慢积累2500亿至4500亿元的政府债券。鉴于政府债务发行的数量,这应该是很简单的。这种需求的出现是我们在一段时间内喜欢政府债券的原因之一。

RBA缩减债券购买的速度也会影响这些结论:缩减的速度越快,银行在RBA持有的多余现金就越少,他们必须购买的政府债券就越多。虽然有些人开始主张加快缩减速度,但RBA明智的做法是坚持 “现在预测”,而不是将其决定建立在对未来不可靠的预测上。当RBA在2月份就这一决定进行辩论时,澳大利亚可能正在努力应对COVID-19病例的显著增加,因为我们开始与这种流行病共存。这可能会抑制短期增长,这可能会使更平滑的缩减轮廓合理化。

在这种情况下,英格兰银行的情况很吸引人。中央银行在提高现金利率的同时,通过缩减(而不是完全退出)债券购买,使短期和长期利率同步正常化,是有道理的。这正是英国央行所选择的做法。

虽然考虑到RBA承诺在未来几年内将现金利率保持在0.1%,对其提出的要求过高,但从理论上讲,RBA有理由保留其债券购买计划的选择性,并尽量缩小完全退出与首次提高现金利率之间的距离。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题