澳洲房贷竞争升级,战场转向浮动利率

澳洲银行正在削减他们的可变抵押贷款利率,因为他们正在争夺创纪录的再融资人数中的更大份额。

自COVID-19大流行开始以来,贷款机构的战场一直是固定利率,因为许多重新融资的人选择锁定创纪录的低利率,作为对下一步更高可变房贷利率的保险。

然而,长期固定利率现在正在上升,而可变房贷利率正在变得更具竞争力。

“RateCity的研究主任Sally Tindall说:”随着创纪录的房主现在被锁定在固定利率房贷上,贷款机构正在将目光转向浮动利率。

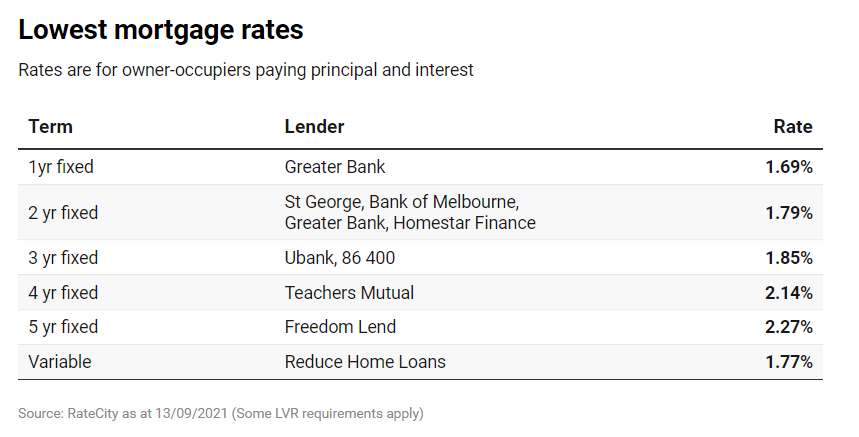

RateCity的数据显示,在过去两个月中,其数据库中列出的2%以下的浮动利率房贷的数量从30个增加到46个。

列表中最低的是1.77%,而最低的三年期固定利率是1.85%。最低的四年和五年固定利率都超过了2%。

澳大利亚统计局的数据显示,7月份的再融资再创历史新高,这是最新的数据,经季节性调整后,当月再融资的房贷价值172.2亿澳元,包括房产投资者。

然而,由于房价上涨和来自投资者的竞争,使这些买家更难踏上房产阶梯,因此首次置业者的新房贷数量–尽管仍然很高–正在下降。

房地产研究机构CoreLogic表示,悉尼的住宅价格在8月跃升了1.8%,在截至8月31日的一年中增长了20.9%。墨尔本的房价在8月份上涨了1.2%,在12个月内上涨了13.1%。

在全国范围内,截至8月31日的一年中,房价飙升了18.4%–这是32年来最强劲的年增长率。

PEXA在其电子转让平台上收集实时房产交易的数据显示,8月份再融资的房贷数量继续增长。

由于猜测官方利率可能在2023年底前开始走高,4年和5年等长期固定利率的利率自3月以来一直在上升。

然而,RateCity的数据显示,仍有大量的固定利率房贷–至少在那些期限不超过三年的房贷中,利率低于2%。

澳大利亚储备银行(RBA)的数据显示,7月份的平均新浮动利率为2.72%,而1至3年期限的房贷的平均新固定利率为1.98%,两者相差0.74个百分点。

这表明,平均而言,浮动利率仍然相对较高,因为贷款机构之间的竞争一直非常集中在固定利率上,廷德尔说。”她说:”这就是为什么我们看到了浮动利率的削减,因为这是贷款机构最有可能削减的地方。

造成再融资热潮的原因有很多。在大流行期间,人们更加关注他们的财务状况,包括试图节省房贷成本。

另一个可能的原因是贷款机构提供的高达5000元的 “现金返还 “的诱惑,以说服那些重新进行房贷的人转向他们。

RateCity的Tindall说,底线是,如果你的浮动利率房贷的利率以 “3 “开头,那么现在是时候寻找更好的交易了–无论是从你现有的还是其他贷款机构那里。

贷款机构通常为新借款人提供较低的利率。

RBA7月份的数据显示,获得新贷款的自住者的平均浮动利率为2.72%,而现有的自住者支付约3.05%。

“借款人至少应该拿起电话和他们现有的贷款机构讨价还价,以获得更好的交易,并准备转换到另一个贷款机构,”Tindall说。

“再融资不需要很长时间。是的,文书工作很枯燥–你需要去拿一些工资单和其他一些零碎的东西–但它并不像许多人想象的那么难,”她说。

RBA行长Philip Lowe在周二的一次演讲中再次确认,央行不太可能在2024年前开始提高现金利率。

本文给出的建议是一般性的,不打算影响读者对投资或金融产品的决定。他们在做出任何金融决定之前,应始终寻求自己的专业建议,并考虑到自己的个人情况。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题