市场泡沫何时不是泡沫?

在关于2007-08年金融危机的电影《大空头》的一个决定性情节中,一组对冲基金经理去了佛罗里达。他们遇到了一对肮脏的抵押贷款经纪人,他们揭示了美国的住房市场是如何通过向脱衣舞女、没有工作或收入的人以及不懂文书工作的移民提供次级贷款来支撑的。

其中一位经理打电话给他的交易员并宣布:”嘿,有一个泡沫。”

这部电影根据迈克尔-刘易斯的同名著作改编,继续追踪一小部分投资者如何在泡沫破裂时通过与市场对赌赚取数十亿元,给整个全球金融系统带来灾难,并引发现代史上最严重的经济衰退之一。

它阐述了已经成为危机的标准故事:新的金融工具允许投机者和低收入家庭疯狂借贷,在美国住房市场上膨胀出一个巨大的繁荣,然后崩溃,造成破坏性影响。

这是一个强有力的故事。但这是真的吗?根据包括哈佛大学的Gabriel Chodorow-Reich在内的经济学家的新研究,它不一定是对所发生情况的全面描述。

以他们所谓的 “2020年后见之明 “回顾2007-08年,Chodorow-Reich和他的同事认为,虽然投机性过剩肯定很重要,但美国房地产市场的上涨至少有一部分是植根于经济基本面的。

他们的主要证据是相当简单的。美国的房价已经从2007-08年的崩溃中反弹,达到了新的高点。凯斯-席勒美国全国房价指数在2006年7月达到峰值184.6,今天则为260.9。

“Chodorow-Reich说:”2000年代的住房周期不是繁荣-萧条,而是繁荣-萧条-反弹”。如果2007年的价格水平是投机性的和非理性的,但住房市场迅速恢复并超过它们,这就提出了一个问题:2007年的价格到底有多非理性。

这种繁荣-萧条-反弹的模式在其他一些著名的泡沫中也有重复。正如诺贝尔经济学奖获得者罗伯特-席勒曾经指出的,历史一般不支持泡沫灾难性地、不可逆转地破裂的观点。

“他说:”尽管1929年、2000年和2007年股市繁荣的突然结束似乎与这样的比喻相吻合,但这些繁荣在不久之后又重新膨胀起来,[分别在]1933-37年、2003-2007年和2009年至今。

今天,在过去三十年中重塑了全球经济的美国科技公司的股票交易达到了新的高点。

这些收益鼓励各地的投资者,包括英国的投资者,将更多资金投入到科技领域。

它们也促使一些知名评论家表达了对新泡沫的担忧。”在我看来,非常清楚的是,股市被极度高估了,这是非常危险的,”安德鲁-史密斯说,他是一位经济学家,曾就如何评价股市写过大量的文章。”泡沫通常以泪水结束。”

那么,投资者该如何看待这一切呢?他们想保护他们的储蓄不受崩溃的影响,但他们也想保护他们在利率低于通货膨胀的时候,不参与股市所涉及的购买力的保证损失。

在泡沫期间进行投资是出了名的困难–即使你正确地诊断了一个泡沫,等待它破灭的过程可能是难以忍受的–但在今天的股票市场,值得尝试更多地了解泡沫的性质和随后价格反弹的相关性。

美国房价在2009年后反弹这一简单的事实并不能说明2006-07年是否存在泡沫。可能是2009年后发生了一些变化,使房屋更有价值,比如全球利率下降,或者2021年的房价也可能处于泡沫状态。

从简单的价格变化中永远不可能推断出什么–但乔多罗-瑞奇和他的合著者亚当-古伦和蒂莫西-麦奎德汇编的证据比这更微妙。

“这不仅仅是全国数据中的繁荣-萧条-反弹,也是地方数据中的繁荣-萧条-反弹,”乔多罗-瑞奇说。”那些有最大繁荣的地方有最大的萧条和最大的反弹。”一个地区在1997-2006年的 “泡沫 “时期的房价增长与1997-2019年的整体增长之间存在着强烈的关联。

假设某些城市或所有城市的房价在2006年被非理性的投机性泡沫过度膨胀了。在房价过度膨胀的地方,房价崩溃得最厉害,这是有道理的。但是,如果最初的上涨是非理性的,为什么他们会在与之前完全相同的地方反弹?这就像掷一组骰子。如果同样的数字不断出现,你会怀疑骰子是否真的是随机的,或者是否有其他力量在发挥作用。

Chodorow-Reich和他的同事继续表明,当地的繁荣-萧条-反弹与一系列供需因素相关,如土地供应、分区规则、工资、天气甚至餐馆的数量。其含义是,这些基本因素至少与1997年至2006年及以后至今的美国房价上涨有一定关系。

基本面可以解释房价的上涨,但它们本身无法解释超前的繁荣、崩溃和随后的反弹。

“要做到这一点,你需要别的东西,”乔多罗-瑞奇说。”一个是对繁荣的过度乐观。这取决于你如何定义泡沫,但我们肯定同意,2006年的房价高于其长期趋势。”另一个成分是取消赎回权,这样繁荣就变成了萧条。”住房市场的关键之处在于每个人都有杠杆,每个人都有房贷,”他说。

然后故事是这样的。大约在20世纪90年代中期,发生了一些事情,使美国某些城市的基本面更加吸引人。”有些变化的是正在起飞的产业。正是在这个时候,科技变得非常重要,”乔多罗-瑞奇说。”全国性繁荣的开始也与美国犯罪率的下降相吻合,这使得中心城市再次具有更大的吸引力。”

住房需求的增加与供应的缺乏相抵触,要么是由于地理上的限制,如水和山,要么是法规使其难以建造。这导致了价格上涨。人们注意到房价在上涨,他们就会推断,变得过于乐观,把市场推向不可持续的高点。

然后在某个时候,好消息就会用完。价格下降。由于这些房子是用房贷买的,这就造成了取消抵押品赎回权和价格下跌的螺旋式下降。

这与通常的故事不同的地方是,次贷和投机性投资者都没有发挥重要作用–这并不是说它们不存在。”Chodorow-Reich说:”这两件事都可能发生,而且它们在不同的地方有不同的重要性。”拉斯维加斯是投机的典型代表之一,那里的房价在2000年代中期突然放大,投资者的份额很高。”

这是否意味着2007-08年的美国住房市场没有泡沫?毕竟,有一个巨大的繁荣,然后是价格的崩溃。与市场对赌的人赚了一大笔钱–真的有一个大空头–而雷曼兄弟等投资银行则破产了。

GMO的资产配置主管本-英克(Ben Inker)是一位过去曾称得上是几个泡沫的基金经理,他并不急于改写2007-08年的历史。”他说:”在重新评估和说,其实房价还不错的时候,我觉得困难的是,我们有一群人说,’这太疯狂了,这不可能持续下去’,而我们是对的,金融系统受到了很大的打击。

Chodorow-Reich及其同事很快就指出,这并不是他们的意思。他们不是断言没有住房泡沫,而是声称它源于住房基本面的真正变化,这就是为什么萧条之后会出现反弹,而不是像从未出现过一样蒸发掉。

这在一定程度上归结为泡沫的性质以及如何定义它。如果投机和非理性是泡沫的本质,那么Chodorow-Reich的工作在2007-08年对这一点提出了质疑;但如果泡沫只是一个价格远远高于公平价值的时期,那么就没有争议了。”我认为这就是泡沫,”Smithers说。”泡沫是一种极端的高估。”

Chodorow-Reich版本的2007年房地产繁荣的关键想法是,它从一个基本的变化开始,向好的方向发展。这就是让过度乐观的周期开始的原因。

对2000年的科技股也可以做类似的分析。当时的估值是股市有史以来最极端的,但现在回想起来,很难说投资者对互联网的重要性或将业务转移到网上所获得的利润是错误的。他们只是太早了,而且选择了错误的公司。

雅虎的市值在2000年1月达到顶峰,约为1,250亿元,当时它是世界上最有价值的公司。今天,Alphabet–谷歌的所有者,基本上从事相同的搜索引擎业务–的资本为1.92万亿元。

Pets.com是一家宠物食品和配件的在线零售商,成为互联网萧条的象征之一,最高市值达到2.9亿元。今天,宠物食品和配件的在线零售商Chewy Inc的资本为320亿元。

今天的一个问题是,是否有可能发现基本面的转变,这可能为一轮价格上涨和过度乐观提供推动力。

这场大流行肯定不是一个对未来普遍感到乐观的时期。因此,最好的候选者是利率的长期下滑–这使得任何特定的未来现金流更有价值。这与迅速崛起的在线商业模式相结合,这些模式只需要很少的资本投资,似乎基本上不会受到竞争压力的侵蚀,因此对投资者来说显得非常有价值。

“相对于历史而言,美国股市的价格看起来很极端,但相对于利率而言,它们看起来没有那么极端,”Inker说。”如果事实证明这不是一个泡沫,答案将是金融估值的基本环境已经改变,所以投资于预期回报率低得多的股票是有意义的。”

“我很同情这样的想法,即在利率很低的情况下,你可以维持较高的股票估值,”他说。”但这仍然非常明确地是对实际利率走向的赌注,或者说是对利率将继续走低的赌注。”

对互联网和房地产泡沫直言不讳的席勒,这次也因为利率水平低而一直在对赌。”股市已经相当昂贵,”他在3月写道。”但是,现在的股票价格也确实相当合理。”区别在于是与历史价格比较还是与债券的相对收益率比较。

只有史密斯准备明确指出,利率并不重要,因此市场被高估了。

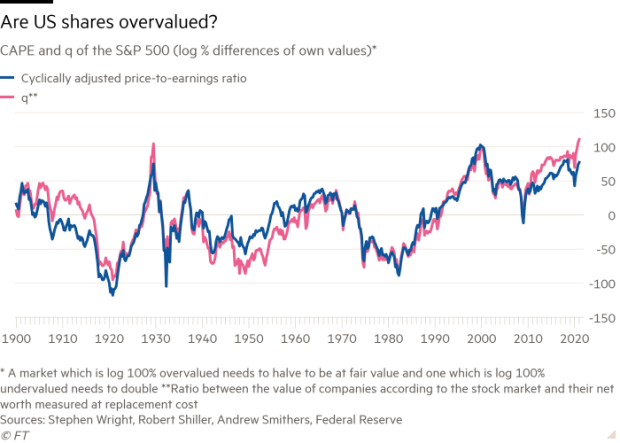

“你可以证明估值过高,而不需要参考利率水平,”他说,并指出了两个不同的标准。一个是周期性调整的市盈率,这是由席勒开发的股市估值衡量标准,其中收益是10年的平均数,以平滑经济周期。另一个是托宾Q值,这是一个将企业资产的市场价值与替换这些资产的成本进行比较的措施。两者都在与1929年和2000年的记录水平相呼应。

泡沫始于一些基本的积极变化,这种观点最终使投资者感到沮丧。这意味着总会有一个关于价格上涨原因的好故事–而且这个故事会是正确的–但同时也可能是正确的,即价格已经走得太远,进入了一个泡沫。

Chodorow-Reich认为,15年前的美国住房是这样的;今天的科技股也可能是这样。

即使现在对2007-08年发生的事情也有争论,这表明泡沫是多么难以诊断,即使在它破裂之后。提前发现泡沫–这是金融市场上最艰难的工作。

金融时报

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题