ANZ LMI详解 – 澳新银行高达95%的住房贷款比例

•

澳洲贷款

ANZ LMI 是 ANZ 银行的房屋抵押贷款保险公司,也是其所有房贷保险的承销商。它们仅与 ANZ 合作,因此除非您通过 ANZ 申请抵押,否则您将无法使用ANZ LMI。

ANZ LMI 的情况如何?

他们的优势在于

但是他们有一些缺点

对 “现有借款人 “的偏爱

除非您是 ANZ 的现有借款人,否则 ANZ 不会允许您借款超过房产价值的 90%。

你可以通过证明自己是一个优秀的借款人,这样ANZ LMI更容易批准95%的住房贷款。

至少一个借款人必须是现有客户,但现有贷款客户究竟是什么意思?

- 至少有一名借款人必须符合资格

- 必须成为现有借款人至少6个月

- 您必须按时足额还款

- 可接受信用卡、房屋贷款、投资贷款、小企业贷款、透支或个人贷款

什么不是现有的贷款客户?

- 以贵公司名义贷款

- 已关闭的帐户,例如您一个月前关闭的信用卡

- 其它账户,如储蓄或支票账户

如果 ANZ 不能帮助您,请不要担心!还有其它贷款机构可能允许您借入房产价值的 90% 以上。

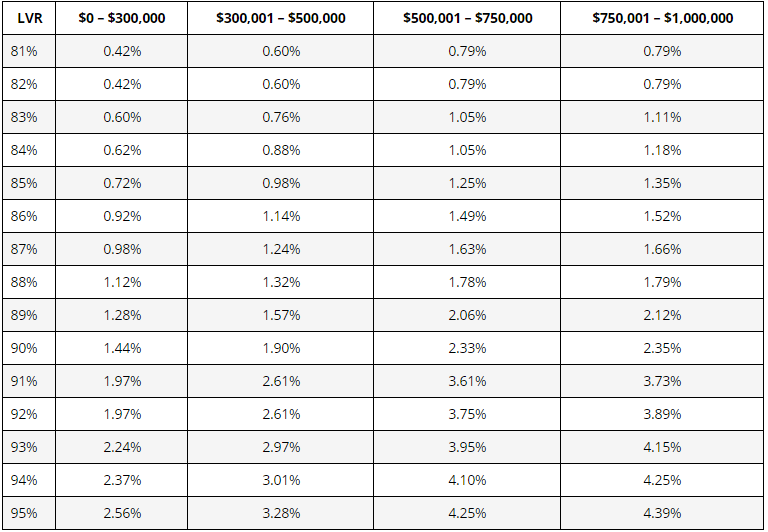

ANZ LMI 溢价表

81% LVR实际上意味着80.01%到81% LVR。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题