西格玛医疗集团变身分手候选人,迪皮拉寸步难行

银行家转为投资者的David Di Pilla在Sigma Healthcare持有19%的股份,这让市场尝试不同的交易结构,以寻找合适的交易,包括与他的一个房地产实体合作是否有意义。

迪皮拉去年启动了他的新私募股权基金HMC Capital Partners I基金,持有Sigma公司11.1%的股份作为其种子投资。

此后,该基金已升至Sigma公司19.07%的股份–这是它在不提出收购要约或等待蠕变条款的情况下所能购买的最大股份–即使卖方分析师仍然一致认为该公司被高估。

迪皮拉通常不会坐以待毙。这位前瑞银的银行家,因其在Woolworths/Masters房地产组合交易中的出色表现而闻名于世,他热衷于在PE领域发挥影响力,并向投资者承诺 “有能力通过并购释放价值,以寻找大规模的真实资产机会”。

因此,很难接受HMC只是一个设定好的股东,乐于安静地坐在西格玛的登记簿上。

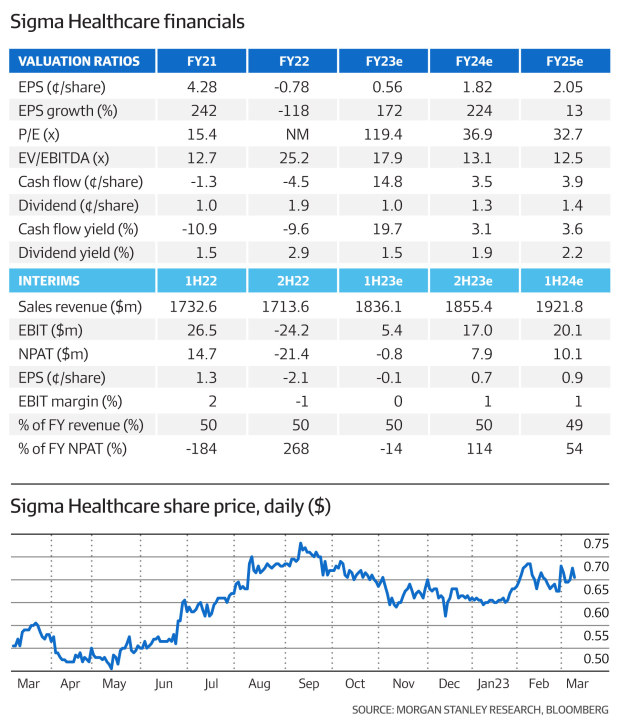

希格玛公司一直在努力挖出它的坑。尽管收入有所上升,但该药房分销业务在上半年公布了150万元的税后亏损,整顿了领导层,注销了库存并增加了资产减值费用。

但它也是一个硬资产游戏,截至去年7月31日(最近的资产负债表),其账面上有2亿元的财产、厂房和设备。而HMC的根基在于房地产投资。

投资者认为,期待HMC收购西格玛,将其物业组合转入旗下的一个房地产投资信托基金(例如HealthCo),并将其租回给西格玛的剩余经营业务是合乎逻辑的。

HMC可以把这个轻资产的OpCo带向几条不同的道路:保留所有权,寻找外部合资伙伴,或者尝试拉拢Sigma的老客户Chemist Warehouse,其大股东Mario Verrocchi和Jack Gance是Di Pilla的支持者。

很容易看出迪皮拉是如何掌握所有拼图的。他知道西格玛的麻烦和机会,能够削减房地产交易,并了解该行业的主要参与者。这一切在纸面上都是合理的。

然而,交易总是关于时机。而现在可能不是时候。连续10次加息和西格玛膨胀的市场估值(至少与卖方估值相比)不利于HMC资本的大动作,该公司在其PE基金中拥有约1.4亿元的可用现金。

因此,也许这是一个等待的游戏。迪皮拉有他的桩子,还有时间。不管怎么说,这都是一个观察清单。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题