加息将 “埋葬 “穷人和年轻人

低收入和年轻家庭将首当其冲地受到澳大利亚储备银行本周预计的连续第10次加息的影响,他们将被迫削减开支,因为他们的可支配收入缩水。

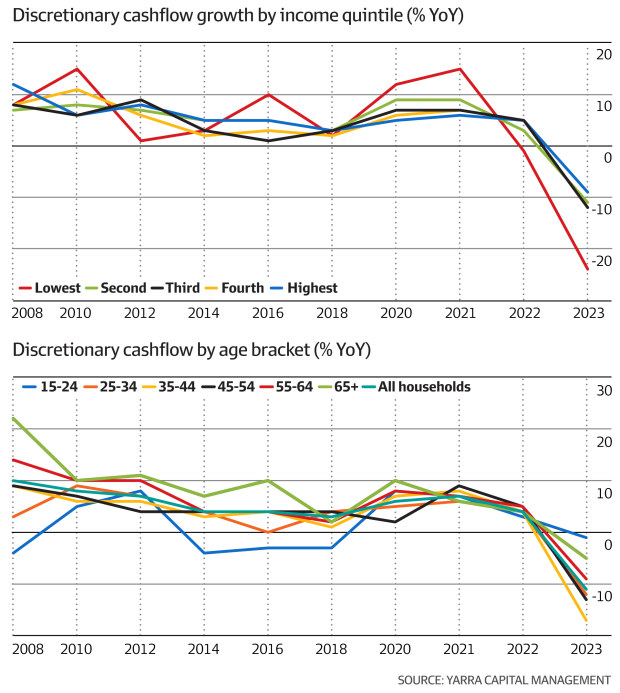

经济学家Tim Toohey的分析表明,收入最低的20%的人的可支配现金流将在2023年急剧下降约24%。

“Yarra Capital Management的Toohey先生在给客户的一份新报告中说:”RBA已经实现了加息,更不用说他们似乎突然打算再加50bps或更多,这将给低收入和年轻家庭带来巨大的财务痛苦,有可能导致零售业突然停滞,失业率有可能急剧上升,并出现一连串的拖欠债务问题。

虽然低收入者在家庭债务总额中占有相对较小的份额(9%),但他们的杠杆率与任何收入五分之一的人一样高。

“Toohey先生说:”纯粹从偿债的角度来看,他们更容易受到利率上升的影响,更不用说食品、租金和水电占了他们收入的很大一部分,而且从他们几乎没有其他资产或金融缓冲的角度来看。

RBA的研究表明,如果像预期的那样,官方现金利率10日升至3.6%,大约15%的房屋借款人的备用现金流将变成负数。

也就是说,他们将没有足够的收入来满足他们的贷款支付和基本生活费用。

RBA行长Philip Lowe承认,利率是一种 “钝器”,对一些人群的打击更大。

普遍预计RBA将在周二将隔夜现金利率提高到3.6%。

市场经济学家表示,最近一系列疲软的经济数据可能会说服洛维博士发表一份不那么鹰派的声明。

“野村高级经济学家Andrew Ticehurst说:”GDP数据显示,国内需求进一步放缓,并有证据表明工资和价格压力不那么强烈。

“此外,1月份最新的月度CPI通胀数据强烈表明通胀压力已经见顶,而本周的建筑审批和住房融资数据表明未来住宅建设将大幅下滑。”

野村预计4月和5月将进一步加息,使现金利率达到4.

瑞银经济学家还预计,RBA将软化其紧缩的倾向。

截至周五晚上,货币市场对10月份的现金利率峰值进行了定价,约为4.2%。

RBA面临的困难评估之一是,在大流行之后的经济中,人们如何快速耗尽他们的储蓄。

Toohey先生的分析发现,这2600亿元的超额储蓄在收入分配中的分布非常均匀。

但按年龄划分,超额储蓄严重偏向于45岁以上的家庭。

他说,35至44岁的人群现在没有多余的储蓄,因为他们在COVID-19期间消费了所有提高的收入,没有进行 “预防性储蓄 “行为。

Toohey先生说,RBA有可能 “埋没 “较贫穷和较年轻的家庭。

这位前高盛首席经济学家说,与大流行前的趋势相比,家庭在大流行期间削减了1530亿元的支出,或每户15,000元。

封锁和旅行限制使每个家庭的假日旅行减少了5000元,其中3000元是由于减少了开车,2000元是由于减少了在咖啡馆和餐馆的饮食。

家庭在酒类、家具和家用设备以及体育用品方面的支出增加了约3000元。

但大部分支出的减少集中在45岁以上的人群中。

“Toohey先生指出:”无论这是对退休的临近,还是对全球金融危机期间资产价格的集体记忆,很明显,相对于年轻家庭而言,年长的工作年龄段家庭控制了消费。

他说,35至44岁的人在封锁期间继续 “狂欢 “消费。

“当其他人都在建立他们的储蓄余额时,这群老龄化的千禧一代却一直在消费。

“他们不能在旅行和餐馆上花费的钱,通过购买Peloton自行车和家庭健身房、更新电视和家具、储备酒窖等方式得到了弥补,同时还透露出他们是唯一认为在强制旅行限制期间购买新车是个好主意的群体。

“因此,35-44岁的家庭似乎没有因为COVID到来后消费减少而积累额外的储蓄。”

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题