利率冲击就在眼前

澳大利亚储备银行的袖子里有一个巨大的技巧。这一招数的威力仍未得到充分的重视。在其最新的金融稳定评论中,RBA公布了一张关于澳大利亚、新西兰、加拿大、英国和美国的固定利率抵押贷款份额的图表。

新西兰和美国的住房贷款占所有住房贷款的90%或以上。英国的比例在80%以上。加拿大仅略低于70%。作为对比,澳大利亚房贷市场的结构是完全不同的。

由于RBA在大流行期间以每年0.1%至0.25%的成本向银行系统慷慨地贷出了1880亿元的三年期固定利率贷款,固定利率房贷的份额激增到几乎占存量的40%。

RBA估计,所有澳元住房贷款中约有23%–价值近5000亿澳元–是固定利率,到2023年底将转换为浮动利率。

“根据目前市场对现金利率的定价,并假设完全透支到可变房贷利率,大多数固定利率借款人的贷款在2023年到期时,他们的利率将面临3-4个百分点的离散增长,这取决于他们目前的利率和固定贷款期限到期的时间,”RBA警告说。

Martin Place进一步透露,如果其现金利率总共增加3.5个百分点,”几乎60%的固定利率贷款的借款人在贷款到期时将面临至少40%的最低付款额的增加”。

这是一个从未想过要发生的利率冲击。在2021年10月之前,澳大利亚审慎监管局只要求银行采用房贷偿还测试,即使用仅比实际产品利率高2.5个百分点的利率。RBA已经将其目标现金利率提高了超过这个幅度(即2.85个百分点)。市场定价预计澳洲央行的全部加息将达到3.75个百分点。

2021年10月,APRA谨慎地走在了RBA的前面,并将银行的最低还款测试缓冲区提高到三个百分点。(然而,这将被证明不足以应对澳洲央行将对借款人造成的约350-400个基点的利率冲击。

换句话说,将有许多在2020年和2021年获得超低价住房贷款的借款人,假定RBA在2024年之后才会提高利率,他们现在面临的房贷偿还额将比他们的贷款机构认为他们在一生中必须偿还的最高偿还额(即通过APRA的压力测试)高出40%。

在2020年和2021年进行的大多数固定利率贷款是以1.75%至2.25%的房贷利率打出的。由于到2023年底,超过五分之一的澳元住房贷款的固定利率转为浮动利率,这些借款人支付的利率将增加一倍以上,达到5-6%。

与大多数其他国家相比,大多数贷款都是长期固定利率产品,澳大利亚货币政策的传导性在短期内几乎直接影响到每一个借款人。这也是为什么RBA的利率变化与海外同行相比,对我们的住房市场产生了更大、更直接的影响。

一直压在RBA身上的一个关键问题是,资本成本创纪录的上升对消费者的自由现金流(或他们的可支配收入)会有多大影响。鉴于消费者支出占总经济增长的50%左右,这对前景至关重要。

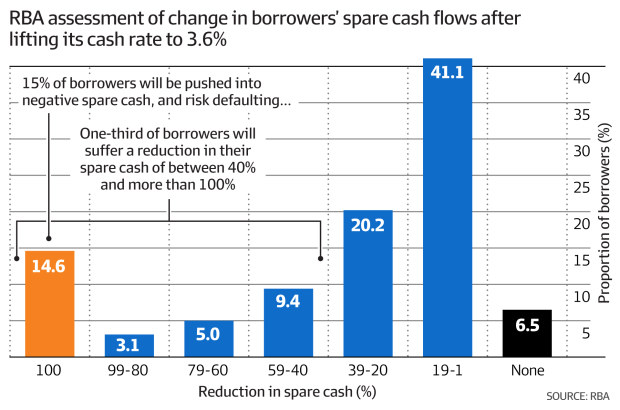

利用RBA关于住宅房贷支持证券的数据,它发现,假设其目标现金利率攀升至3.6%,超过52%的所有借款人的 “闲置现金 “将下降20%至100%以上。

RBA将备用现金定义为借款人在满足房贷还款和 “基本生活开支 “后的剩余收入。

在RBA的基本情况下,所有借款人中有15%的人的闲置现金将变成负数,这令人吃惊。这意味着他们面临着非常严重的拖欠贷款的风险。

共有23%的借款人–或超过五分之一的人–将看到他们的闲置现金缩减60%至100%以上。

几乎三分之一的借款人的自由现金将减少40%至100%以上。

这预示着如果RBA明年达到3.6%的现金利率,家庭支出将大幅减少。请注意,这实际上略低于目前的市场定价,该定价预计到2023年中期会有更高的3.85%终端现金利率。

澳大利亚家庭闲置现金的巨大减少,几乎可以肯定是RBA一直舒适地放缓其加息步伐的原因之一,并表明它将很快暂停评估这些变化的累积效应。

鉴于RBA提高其目标现金利率和贷款机构实际将这些增长传递给借款人之间有几个月的滞后期,传导到实际消费支出、需求和价格压力需要时间。而且,这些家庭行为的转变还需要许多个月的时间才能在官方经济数据中显现出来,而官方经济数据是以滞后的月度或季度为基础报告的。

家庭明显感觉到他们的现金流即将被破坏。消费者信心数据证明了这一点,它比全球金融危机期间的水平还要糟糕。这也反映在CoreLogic报告的每日实时房价指数中。

根据CoreLogic最近三个月的数据,全国房价正以创纪录的14%的年率下降,自5个省会城市指数2022年5月的高水位以来,总共缩水7.4%。

将成为现代澳大利亚历史上最大的住房崩溃的震中已经从悉尼转移到布里斯班,那里的房价正以令人难以置信的20.3%的年增长率下降(迄今为止,布里斯班的价值已经从高峰到低谷缩减了7.7%)。

悉尼的住宅价值下降得最多,从绝对值来看,自其高峰期以来大幅下降了11.1%。对房主来说,可悲的是,根据过去三个月的价格走势,悉尼的住宅价值继续以17%的年增长率下降。

这是货币政策影响行为的一个次要渠道–通过巨大的负面财富效应。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题