如何从一家大银行赚取超过7%的利润

投资者可以从主要银行提供的资本票据中赚取超过7%的季度报酬–比最佳报酬的12个月定期存款提供的回报高一倍以上。

混合型证券混合了债务和股权,作为使用交易所交易基金或个人票据的投资组合的收入部分,在渴求收益的投资者中越来越受欢迎。

这些票据在澳大利亚证券交易所上市(提供流动性,但也可能在波动的市场中导致损失),并提供了法郎信贷(可能是比定期存款更有税收效益的收入流)。

这些票据也是对冲通货膨胀的工具,因为收益率会随着利率的上升而增加,在现金利率连续6个月上升之后,它们的吸引力也随之增强。

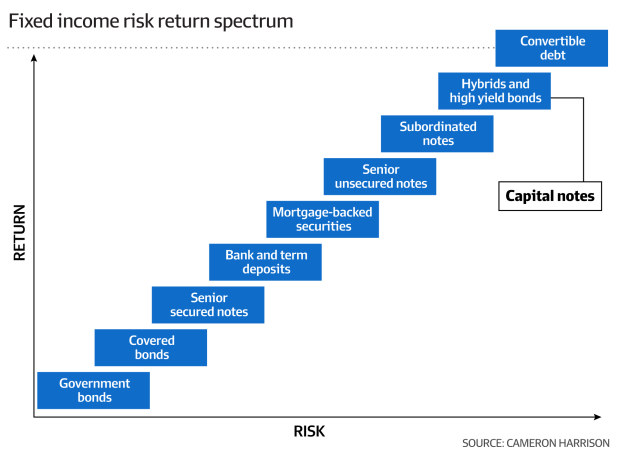

但是,尽管受到澳大利亚证券和投资委员会(ASIC)和澳大利亚审慎监管局的监督,它们在风险-收益谱系中处于潜在风险的高端。

他们也不在政府支持的每个账户持有人最高25万元的存款担保范围内。

卡梅伦哈里森公司的首席投资官保罗-阿什沃思说,资本票据 “在安全风险谱的高端提供了更高的收益率”,但不建议将投资组合中超过30%的固定收益风险分配给该部门。”Ashworth说:”它们不应该被用作唯一的收益来源。

AJ Financial Planning公司的财务顾问和负责人Alex Jamieson说:”对于希望在定期存款或公司债务之外获得一些固定利息的SMSF投资组合来说,这些可能是一个特别好的选择。”

在线投资顾问Stockspot的CEOChris Brycki表示,他对资本票据的复杂性、较高的费用(与其他收入ETF的高收益股票相比)以及比固定收入或现金产品更低的流动性感到担忧。

他担心的是,投资者正在承担类似股票的风险,但只得到类似债券的回报。它们是复杂的产品,可能包含允许发行人退出交易或暂停付息的条款和条件,或者有几十年的长期到期日。

Brycki补充说。”我们反而会向客户推荐一个由股票、债券和黄金组成的多元化投资组合,再加上一些现金以满足短期支出需求。”

资本票据被公司–特别是银行–用来向零售和机构投资者借入短期资金,同时定期支付利息直至到期。

与定期存款不同,提前退出没有利息惩罚,但价格将由ASX的现行市场条件决定。

Jamieson补充说。”平均而言,资本票据的定价在一年中可以有3-5%左右的价值波动–有涨有跌。这只有在你想在到期前提前退出时才有意义。”

全国最大的零售银行CBA正在筹集7.5亿元的混合资本,以加强其资产负债表,该资本票据名为PERLS XV,其浮动收益率约为5.84%,于2031年到期。

NAB资本债券3提供7.19%的到期收益率,麦格理银行资本债券2的到期收益率为7.07%。

另外,由贷款公司Latitude Capital提供的票据,其到期收益率为9.67%。

相比之下,10,000元的6个月定期存款在麦格理银行和Judo bank将获得3.1%的收益。在12个月内,同样的存款将从People’s Choice获得4%的收益。朱多银行提供两年4.45%的利率,五年4.85%的利率。

“一张票据的利率取决于发行票据的公司的信用等级,这意味着风险越高,回报越大,”阿什沃思说。

Jamieson说,关键的风险是发行人破产,这将导致投资者的资本损失。

“他补充说:”它们在澳大利亚证券交易所有定价风险,交易价格可能高于或低于其面值。

担心将资产集中在单一票据上的投资者可以利用交易所交易基金(ETF)在固定收益产品池中进行分散投资。

Stockspot的Brycki说,收益率为6.39%的VanEck Bentham Global Capital Securities Active ETF是资本票据ETF的一个好例子。

ASIC建议投资者在追逐高回报时要理智,并在投入资金前了解混合证券和无担保票据的条件和风险。

“投资者可能会被家喻户晓的公司提供的利率所吸引,如主要银行和领先的蓝筹公司,但混合证券不像政府债券或’香草’公司债务[只有固定利率回报],”ASIC的一位发言人说。

潜在的投资者应该问。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题