新贷款机构抢占最廉价贷款的头把交椅

由于融资成本飙升,银行和其他金融机构正在重新考虑战略,对于追逐最低利率贷款和最高回报的借款人和储蓄者来说,一场大的震荡正在进行。

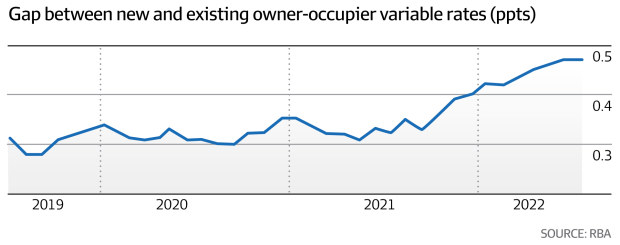

在澳大利亚储备银行(RBA)于5月开始提高现金利率之前,提供最低浮动利率的贷款机构已经被能够获得更低资金成本的新卖家所取代。

由于贷款机构试图通过吸引更多存款来加强其资产负债表,储蓄者也从中受益。他们提高储蓄利率的幅度超过了现金利率的增长,这意味着最高的储蓄利率高于最低的住房贷款利率。

RateCity的研究主管Sally Tindall说,自5月以来,loans.com.au(由FirstMac支持)和互助银行First等贷款机构已经从最便宜利率的第六位和第八十八位上升到前五大低成本贷款卖家。

新一波的低利率贷款机构通常可以利用较大的母公司的资产负债表或其储户的储蓄库。

相比之下,以前领先的低利率贷款机构,包括Homestar Finance和Reduce Home Loans,都已经提供了超过十年的贷款,在同一时期滑出了最低的10名。

从下周二开始,最高储蓄利率和最低借款利率的阶梯变化可能会面临新的压力,因为RBA将连续第五个月提高现金利率。

Athena Home Loans和Nano Digital Home Loans已经确认提高客户浮动利率,幅度超过澳洲央行的现金利率增幅,它们是唯一承诺向现有客户收取与新客户相同利率的贷款机构。

“贷款机构可以将现有客户的利率提高到高于RBA规定的水平,但不出所料,许多人并没有说他们对现有客户的做法,”Tindall说。

Boomer Home Loans是一家非银行贷款机构,曾计划向55岁以上的市场提供反向房贷和新的住房贷款产品,但由于资金紧缩而被迫自愿管理。

据管理人KordaMentha称,这是在一个机构出资人撤回计划中的融资之后,”该机构在过去八个月里一直在与Boomer进行非常深入的谈判”。

反向房贷的借款人可以从他们的房屋资产中提取资金,作为一次性付款,定期收入流,现金储备,或三者的组合。

Household Capital公司的CEOJosh Funder说,那些考虑反向房贷的人需要确保他们的卖家有长期的承诺和高质量的资金,该公司也提供房屋净值的访问,并且每年的客户和资金增长约50%。

Household Capital得到了花旗和IFM Investors的支持,后者代表全球550多家机构进行投资。

金融主管们说,他们预计一些非银行贷款机构将进一步把市场份额让给大银行,因为它们在努力把更高的资金成本转嫁给客户。

本迪戈和阿德莱德银行拥有27%股份的平台技术公司Tic:Toc的创始人安东尼-鲍姆说,一些非银行贷款机构将越来越多地受到资金成本上升的挑战。

即将退休的Latitude FinancialCEOAhmed Fahour也警告说,一些非银行贷款机构可能会因资金成本大幅提高而陷入困境,该行业的优先事项将从增长转向盈利。

今年早些时候,伏特银行是一家试图打入当地银行市场的初创企业,不得不向客户退还超过1亿元的存款,并将其银行执照交还给审慎监管机构。

沃尔特表示,在未能从集资中获得足够的资金以支持其承保房贷和提供存款的计划后,作出了折衷的决定。投资者对利率上升和市场波动加剧表示担忧。

另一家新成立的银行Xinja在未能获得允许其提供贷款产品的额外资金后,向APRA归还了执照并退回了存款。

其他新银行,如86 400,和Up,已经被较大的竞争对手收购。

这个部门的主要监管机构是澳大利亚证券和投资委员会以及澳大利亚审慎监管局。

这通常由一个外部管理员处理,如KordaMentha。

监管机构表示,他们旨在确保有足够的可用资产来支付存款和利息。储蓄者还受到保护,每个账户持有人最高可获得25万元。

监管机构还表示,他们试图确保房贷 “无缝 “转移到新银行,尽管贷款机构陷入困境的不同情况意味着 “没有关于如何发生的规则书”。

在崩盘的情况下,最可能的结果是房贷书被卖给另一个贷款机构,对借款人有同样的条款和条件,即使新的贷款机构可以根据营销条件移动他们的利率。

破产的贷款机构不能强迫借款人在期限结束前偿还剩余的贷款。

在破产清算中,银行的投资者将在所有债权人得到全额支付后得到补偿。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题