元成本平均法:为什么你应该知道它是什么?

2022年上半年的市场就像坐过山车一样,大的抛售是在6月。此后,股价有所回升,凸显出在投资市场动荡时,你永远不应该把逻辑抛出窗外。

退休金的税收优惠,加上 “元成本平均法 “的风险缓解和潜在的成本削减优势,意味着即使在市场对你不利的情况下,坚持有节制的缴费策略仍然具有吸引力。

虽然对许多澳大利亚人来说,养老金是仅次于家庭住房的最大一块财富,但请记住它是一种投资工具,而不是一种资产类别。

无论你是通过养老基金还是个人投资,你投资的对象–现金、股票、房产等–都决定了你的财富表现。养老基金作为一种结构,不会让你输钱。

当市场波动时,你可能不愿意投资并停止自愿缴纳养老金。但是,養老金是長期的,短期的波動可能是補足的好時機。毕竟,你买的是比较便宜的资产,除非你刚要退休,否则你还有几年–也许几十年–市场会重新对你有利。

波动可能导致焦虑,而且很容易将 “等待和观察 “的需要合理化。你可以尝试把握市场底部的时机–祝你好运–或者等到信心恢复后再投资。具有讽刺意味的是,即使在市场复苏时,许多投资者也会等待市场再次下跌,希望能捡到便宜货。

不幸的是,这些方法是有缺陷的,可能会造成 “投资者瘫痪”。推迟投资可能意味着错过了市场反弹时参与上涨的机会。

找到管理情绪的方法以实现长期目标是很重要的。

一个强有力的方法是元成本平均法,即在一段时期内定期向一项投资存款。

重要的是,这种投资方法可以减少在市场波动时期的投资风险。它还有助于避免试图在进入市场的时间上犯错误。

以鲍勃和琼为例,他们每人有20万元投资于一个管理基金。这需要购买代表基金相关资产价值的 “Unit”,这些资产通常由澳大利亚和国际股票组成。

鲍勃在单价为1元时一次性投资,得到了20万个Unit。然后Unit价格跳水到70分,他的投资只值14万元。然后,它逐渐恢复到80分,然后是90分,最后是1.10元。鲍勃的耐心得到了回报,他的投资价值为220,000元。

另一方面,由于市场波动,琼对投资感到忧虑,但她准备在相同的设定期限内以等额方式逐步投资她的20万元。

琼的第一笔40,000元的投资获得了40,000个Unit。第二笔40,000元以70分购买了57,143个Unit;第三笔40,000元让她获得了50,000个Unit;第四笔购买了44,444个Unit;最后一笔40,000元的投资以1.10元获得36,363个Unit。琼最终在管理基金中拥有227,950个Unit,并且有一个更好的结果,因为她的投资价值为250,745元。

通过承诺定期投资金额,琼克服了投资者的瘫痪,以较低的平均Unit价格88分购买了管理投资Unit。

这就是元成本平均法的精髓。当你承诺将一个固定的金额投资于价格不同的投资,如股票或管理基金Unit,你在价格低时购买更多,在价格高时购买更少。

这不是保证收益最大化,也不意味着你永远不应该把一次性投资作为长期财务战略的一部分。相反,它是一种可能降低投资成本的方式,对于那些在面对波动时不愿意坚持长期投资计划的人来说,是一种强有力的风险降低策略。

好消息是,元成本平均法是大多数工薪阶层投资养老金的方式–通过雇主的定期强制性养老金供款。此外,大多数工资牺牲供款是通过定期供款进行的。

这就是为什么当市场疲软时,投资者不要失去信心并减少他们的捐款,因为在许多方面,这时元成本平均法的效果最好。

通过税前优惠供款给超级市场进行退休投资是一种有效的投资方式,因为它具有显著的税收优惠。重要的是,当市场下跌时,它们使你免于遭受损失。

你最好通过养老金投资,因为税收优惠可以保护你。

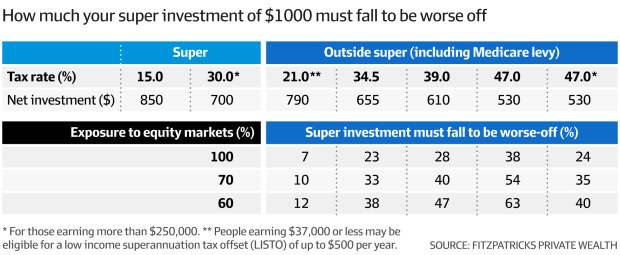

以Toni为例,她的年收入为150,000元,税率为39%(包括医疗保险征收)。通过税前工资牺牲或个人可扣除的捐款,Toni将每一元中的85分投入到养老金中,而如果她缴税并投资到其他地方,则只有61分。

养老金的税收优惠使Toni很难亏钱。她省下的税款意味着她的超级投资必须下降28%,然后她才会比继续执行其超级供款策略更糟糕。

鉴于完全投资于股票的人极为罕见,市场的跌幅需要比这更大才会更糟糕–假设其他资产类别没有同时下跌。

如果托尼在超级市场有70%的股票投资,市场必须下跌40%,她的情况才会更糟–而这并没有发生。澳大利亚证券交易所今年4月的峰值到6月的最低点,下降了15%。

在动荡时期,养老金的税收优惠仍然使人不得不坚持有纪律的缴费策略,特别是当它是通过元成本平均法完成的。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题